博亚体育 白云山交出“李小军时辰”首份年报和一季报: 三大挑战隐现

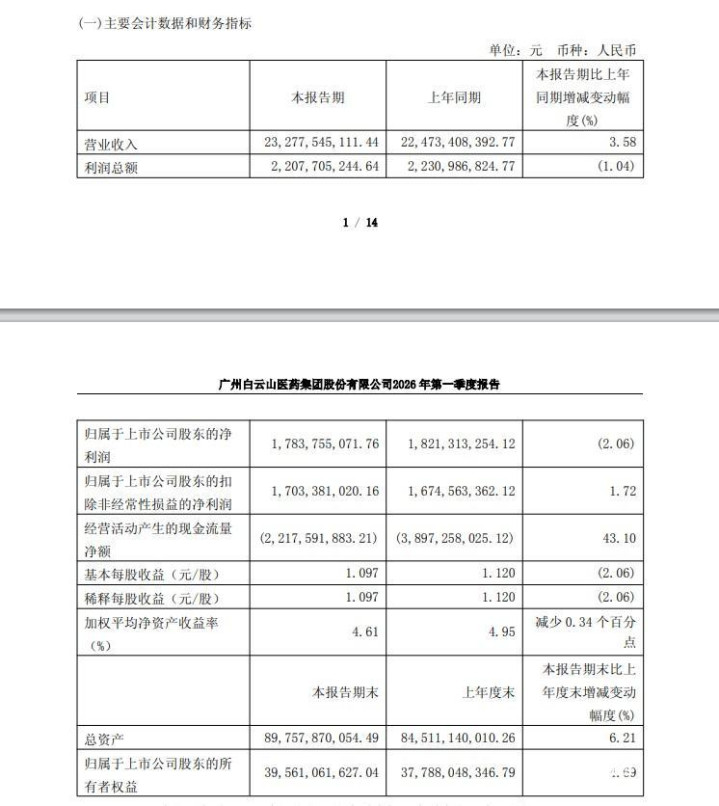

近日,广药集团控股的白云山(600332)发布2026年一季度财报。当期实现营业收入232.78亿元,同比小幅增长3.58%,扣除非不时性损益后净利润17.03亿元,同比微增1.72%。

不外,营业收入隆重背后,白云山一季度利润总和与归母净利润均同比下滑,应收账款较2025年末上升18.1%,靠拢200亿元。条约欠债萎缩,短期、永远告贷同步走高。拉长视野看2025年全年,研发参加同比下滑13.37%,职工暴减超千东说念主。坐拥行业最大营收盘子,白云山现时堕入增收不增利情状,后续增长存在显明压力。

为止一季度末,应收账款接近200亿

本年一季度,国内医药行业处于医保控费络续真切、终局阛阓需求疲软、行业花式深度洗牌阶段,寰宇规上医药制造业合座营收承压,多量上市药企增长乏力。

4月27日,白云猴子布的一季报高傲,其盈利已出现压力,当期归母净利润为17.84亿元,同比下落2.06%,利润总和下滑1.04%。2025年报高傲,白云山旗下中一药业、陈李济、奇星药业、敬修堂、潘遐龄等13家中华老字号所属当代中药板块事迹下滑,其中主力品种小柴胡颗粒销量下滑近20%。中枢大单品销量疲软,径直压缩合座利润空间。

广药白云山2026年一季报。

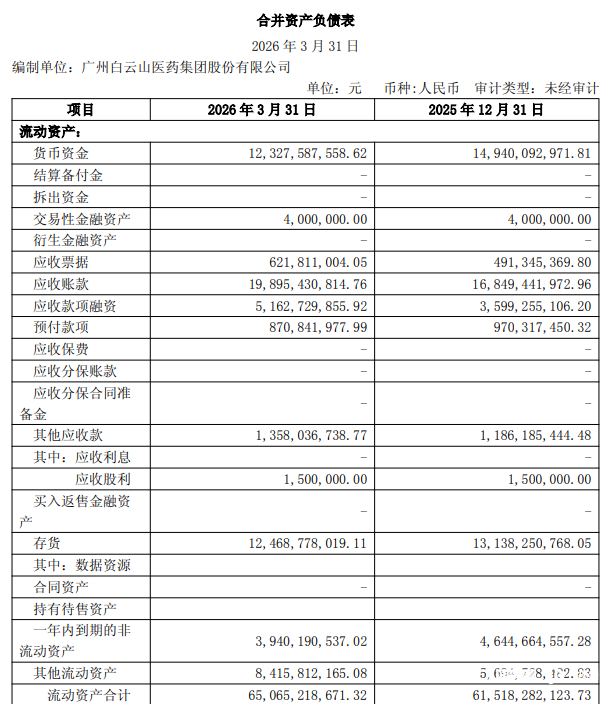

与此同期,为止2026年一季度末,应收账款198.95亿元,占流动金钱30.6%、总金钱22.2%,较上年末增长18.1%。从2024年三季度至2025年三季度,其应收账款从166.8亿元升至191.4亿元,当今靠拢200亿元关隘。

广药白云山2026年一季报。

现款流层面,一季度规划现款流同比改善,但仍净流出22.18亿元。当期财务用度0.86亿元,同比上升65.1%;短期告贷从95.58亿元增至118.15亿元(增幅23.6%),永远告贷较上年末增长65.6%。大额单据贴息、高成本融资盘活,直不雅体现白云山现款流承压、资金盘活成本腾贵的阶段性逆境。

一季报还高傲,白云山部分规划规划有所改善,总金钱增至897.58亿元,较上年末增长6.21亿元。当期投资收益1.17亿元,金钱底盘平静。

条约欠债一年半缩水20亿

条约欠债是医药行业渠说念信心的要津规划。

数据高傲,白云山一季度条约欠债约12.97亿元,这一下滑趋势早已表露:2024年末条约欠债约33亿元,2025年末降至28.33亿元,短短一年多时辰,经销商预支货款缩水超20亿元。

经销商铺货意愿下落,背后有两方面的原因。

公开报说念高傲,旗下王老吉2025年明确优化库存处治、严控经销商压货模式,主动清算渠说念库存。行业层面,中成药集采络续扩容至OTC品类,医保支付管控遏抑收紧,卑劣病院、零卖药房精深资金弥留,拿货积极性大幅下落。2025年中药板块合座营收同比下落3.8%,归母净利润仅微增1%。

在短期规划承压的同期,新任董事长李小军到任后,加码老本运作与计策布局。公开报说念高傲,2025年以来,白云山诞生了广药二期基金,以此7.49亿元入股南京医药,另通过控股子公司5亿元收购浙江医工。同期国际化提速,驻足澳门诞生国际总部、香港布局研发与财资中心,络续深耕东南亚、中东国际阛阓,多款中枢中成药完成越南、澳门等地注册,王老吉国际品牌标识在多国落地践诺。

系列膨大行动之下,博亚(中国)一站式服务官方网站白云山2025年全年投资行径现款流净额为-7.39亿元,2026年仅一季度已达到-34.06亿元。但2025年年报高傲,白云山国际收入揣度2.94亿元,占比不到0.5%,国际化布局完全尚未好意思满为事迹。

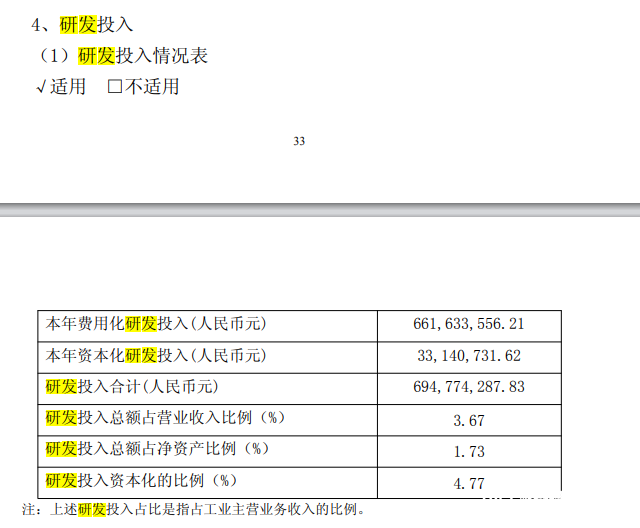

2025年研发缩水1个亿

与国际化提速要领比较,白云山内在翻新不及一直被阛阓诟病。

2025年报高傲,其业务上超73%营收来自医药买卖板块,毛利率仅6%,高毛利大健康业务占比仅约12%,当代中药、化学制药两大高价值制药板块事迹络续下滑。不外,低毛利的医药买卖也意味着平静的渠说念阴私,亦然国资药企承担医药畅达保供职能的中枢体现。

值得关爱的是,2025年,白云山用度化研发用度从2024年的7.64亿元缩减至6.62亿元,同比下落13.37%。按年报流露口径,其研发参加总和(含老本化参加约0.33亿元)为6.95亿元,占工业主营业务收入的3.67%。若以2025年总营收776.56亿元打算,该比例约为0.89%。无论何种口径,均处于中药行业中位偏下水平,大幅逾期A股翻新药企主流参加强度。

除研发短板外,白云山2025年职工界限暴减超千东说念主,交流原董事长2024年落马后处治层更替,里面规划平静性受到影响。

广药白云山2025年报,研发参加同比下落13.37%。

与白云山策略不同,国内翻新式药企依托无邪机制、高翻新容错空间,通过翻新管线成就中枢壁垒、赚取行业溢价。

以复星医药为例,其2025年研发参加总和达59.13亿元,同比增长6.46%,其中翻新药研发参加43.03亿元、同比增长15.98%,研发参加总和占营收13.52%。全年7款翻新药共计16项符合症获批,境外收入达129亿元,占总收入超三成。络续高强度研发参加实现了翻新后果落地与寰球化事迹变现。

两类模式无十足优劣,背后是赛说念定位、规划导向、捕快逻辑的不同。

但从行业合座来看,翻新转型是势在必行。2025年A股医药生物行业合座研发用度率均值达8%以上,头部翻新药企参加强度遥遥越过。以岭药业2025年研发参加占营收比重为10.07%,华润三九研发用度(用度化口径)占营收比重为4.01%,恒瑞医药研发参加总和达87.24亿元,占营收27.58%。多家龙头药企2025年报高傲,研发参加强度与夙昔合座毛利率呈正有关,低研发参加的传统药企阛阓空间络续被压缩。

券商不雅点:永远成长与短期压力并存

现时国内医药行业的估值逻辑,已告别以营收界限论龙头。研发参加、翻新产物管线、现款流盈利质地、寰球化变现才调成为揣测药企竞争力的要紧模范。

客不雅来看,白云山领有深厚的老字号品牌积淀、全产业链布局、弘大的阛阓基本盘,交流老本运作与国际化布局,底盘上风依旧踏实。公司手捏13家中华老字号企业、数十个中药独家品种,同期承担医药救急保供、产业传承的国企社会包袱,在OTC终局、下层医疗、寰宇畅达渠说念具备较强的资源蚁合。

在医药行业高质地发展的波澜下,白云山的界限上风俗未完全涟漪为平静的盈利与翻新上风。

券商对白云山2025年报及2026年一季报的研判呈多空均衡态势。

中信、东方证券研报指出,白云山凭借完善的全产业链布局,坐稳国内中药企业营收龙头位置,规划底盘塌实。跟着新处治层就位,推动产业并购、国际化布局与产物梯队优化,中永远成长逻辑冉冉明晰。同期,公司已流露“十五五”百亿级研发参加规划,后续翻新参加力度有望加大。依托旗下丰富的中华老字号独家品种资源,通过经典中药二次开发、专业药品升级,具备事迹开导空间。

不外,也有多家券商指出,白云山改日需从界限膨大转向质地普及。华西证券、国盛证券提醒了白云山的规划与转型压力。

其研报指出,白云山低毛利业务占比偏高,交流终局渠说念去库存、卑劣回款拉长等近况,盈利开导节律偏慢。此外,研发参加减弱、翻新产物管线储备不及、国际化布局奏效尚未落地好意思满,而络续的产业并购、国际布局前置参加,将在短期内络续冲击现款流与利润。

采写:南皆·湾财社记者邱墨山博亚体育

开运体育中国官网入口